Další pokrok v procesu schvalování zrušení daně z nabytí nemovitosti

Zrušení daně z nabytí nemovitých věcí konečně schváleno parlamentem 8.7.2020

Schválení zrušení daně z nabytí nemovitých věcí je opět o něco blíž, když poslanci ve středu 27.5.2020 podpořili vládní návrh na zrušení daně z nabytí nemovitosti v prvním čtení, a dne 16.6.2020 v druhém čtení.

Opozice s některými částmi zákona nesouhlasila, jak předem avizovala, a připravila změny, přičemž zákon musí ještě projít třetím čtením. Nesouhlas opozice se ale netýká samotného zrušení daně z nabytí, ale naopak omezujících podmínek, jak je popsáno dále.

Změna zákona, která je pro kupující příznivá, je spojena s dvěma omezeními. První je prodloužení časového testu z pěti na deset let u nemovitostí, které nejsou vlastníkem užívány k bydlení, aby při dalším prodeji byl vlastník osvobozen od daně z příjmu. Ta činí 15% ze „zisku“ mezi koupí a prodejem. Má to brzdit spekulativní transakce.

„Rozkládáte daňovou zátěž v čase, my bychom chtěli, aby pořízení bydlení bylo levnější a naši občané nebyli tak daňově zatíženi. Zrušení daně z nabytí nemovitosti podporujeme. Nebereme to ale pouze jako technickou věc, ale jako hodnotu, protože chceme podporovat vlastnické bydlení,” prohlásil poslanec za ODS Vojtěch Munzar.

Druhé omezení se týká toho, že bude zrušena možnost (při podání daňového přiznání) jednou ročně odečítat úroky z hypotéčního úvěru ze svého daňového základu pro kupující, kteří použili při financování kupní ceny hypotéku.

Účinnost zrušení možnosti daňového odpočtu je pro budoucí hypotéční úvěry, uzavřené od 1.1.2022.

Jsme tedy v období, na které díky zpětné účinnosti zákona již dopadne zrušení daně z nabytí nemovitých věcí, a zároveň kupující, kteří v této době koupí nemovitost, si budou moci po celou dobu svého úvěru daňově uplatnit odpočet úroků ze svého příjmu, tedy jde o příznivou kombinaci.

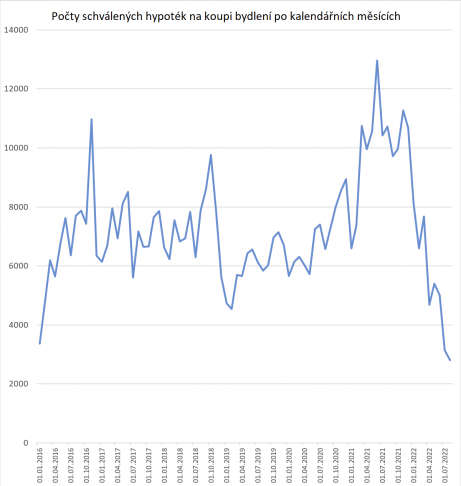

Rovněž úroková míra úvěrů je velmi příznivá a hlavním problémem je tedy sehnat nyní vhodnou nemovitost za adekvátní cenu.

Petr Štěrba

Riziko prasknutí cenové bubliny nemovitostí a bytů v roce 2022

Riziko prasknutí cenové bubliny nemovitostí a bytů v roce 2022

Ceny nemovitostí 2022: aktuálních 5 důvodů pro růst cen, 5 důvodů pro…

2001-2021. Dvacet let na trhu, dvacet let bezplatného poradenství

2001-2021. Dvacet let na trhu, dvacet let bezplatného poradenství

Čas je nejpravdivější "filtr". Jedna z nejdůležitějších informací o profesionálovi vystavenému volnému…