Ceny nemovitostí 2021: 15 důvodů pro růst cen, 15 důvodů pro pokles cen

Aktualizováno listopad 2021. Ceny nemovitostí dále v minulých kvartálech solidně rostly, bylo pro to několik důvodů. Co bude dál? Převažující náhled je dosud ten, že růst cen se sice zmírní, ale k poklesu nedojde, spíše k formě stagnace. Nelze ale úplně vyloučit ani další scénáře. Jde totiž o soubor faktorů, kdy jedna skupina působí pro růst, druhá pro pokles, a záleží, co z toho nakonec dohromady převládne.

Nejde přitom o prosté sčítání plusových a mínusových hodnot. Některé se spolu posilují jedním směrem, když pak dojde k obratu jednoho faktoru, mohou změnit znaménko i další. Napodobování, instinkt, že ve stádu je bezpečně i tzv. sociální potvrzení jsou silnými a přirozenými rysy naší povahy.

Když třeba „všichni“ kupují, povzbuzuje to ostatní také ke koupi a ceny o to víc dál rostou – nemovitosti se nedají „vyrobit“ dostatečně rychle. Tím se vše samotnou realitou potvrzuje. Chování účastníků trhu je nezanedbatelně věc skupinové psychologie. Ale jsou tu ovšem jednotlivé více méně objektivní důvody:

15 důvodů pro růst cen:

1.Stále trvající poptávka po nemovitostech, ustavičný hlad po bytech. Pro bydlení i pro investici. Potřeba bydlení plyne z životních situací, změn a ty se dějí stále

2.Levné, stále pro mnohé poměrně dostupné úvěry, stále ještě levné peníze, i přes postupné zdražování. Pak je obvykle výhodné být zadlužený, i s ohledem na inflaci, pokud nehrozí větší pokles hodnoty nemovitosti nebo ztráta příjmu dlužníka

3.Nedostatečná nabídka nemovitostí, nedostatek bytů. Nabídka reaguje na poptávku opožděně. V ČR tomu značně přispívá neschopnost veřejné sféry

4.V tučných letech značné množství nastřádaných peněz u lidí, obavy z možné inflace v budoucnu. Mnoho peněz v oběhu, novými úvěry stále přikrmováno

5.Nedostatek jiných dobrých investičních příležitostí. Kam s penězi? Tenhle aspekt byl v 2021 možná důležitější, než se zdálo. Vystrašení lidé narychlo investují svoje prostředky do nemovitostí, protože nevědí, kam s nimi

6.Vnímaní, že nemovitosti jsou spolehlivé díky jejich materiální podstatě. Každý je zná, každý jim „rozumí“. Hodnota nemovitostí každopádně stěží obrovsky propadne, jako je to možné u akcií

7.Menší než očekávaný nárůst nezaměstnanosti v roce 2021, solidní ekonomické výsledky i přes vynucená COVID opatření

8.Nemovitosti jsou nadále levnější než na Západě (byty ale nejdou převážet jako jiné zboží a relace cen je tak hlavně k domácí hladině příjmů. Ani ne k německé, ale ani ne k ukrajinské)

9.ČNB ani komerční banky nemají zájem na poklesu cen nemovitostí ani jiných aktiv. Zájem mají na stabilitě, ideálem je růst „tak akorát“

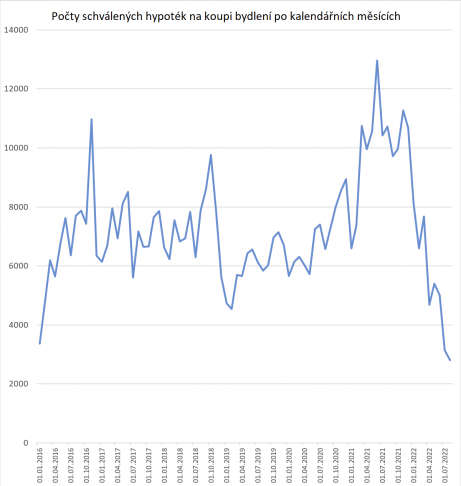

10.ČNB rozvolnila v r. 2020 podmínky pro získávání úvěrů a jejich schvalování a čerpání se v roce 2021 „rozjelo“ jako nikdy (v polovině 2021 začalo ale už ale zatahování za brzdu)

11.Pomalé povolování bytových projektů, nové výstavby, počínaje územním plánováním, to má dopady na celé roky do budoucna

12.Rostoucí počty singles vytváří potřebu dalších menších bytů, ačkoli lidí nepřibývá

13.Bydlet v nájmu je v Česku stále vnímáno jako provizorium nebo neúspěch. Vlastní bydlení je v Česku také forma spoření do důchodu, důchody jsou tu malé, důvěra ve stát nízká

14.Banky stále chtějí vydělávat, svůj hypoteční bysnys drží v běhu a předbíhají se v získávání nových úvěrů

15.Snížení daně z příjmu zaměstnancům jim zvýšilo čistý příjem, třebaže je to nejspíš jen dočasné opatření

15 důvodů pro pokles nebo stagnaci:

1.Podle ČNB jsou prý byty až 25 % nadhodnocené. V Praze jsou už teď spolehlivě nejdražší byty ve vztahu k příjmům v Evropě

2.Setrvávající relativní ekonomický optimismus je držen mj. rozsáhlými intervencemi státu, dluhově. To bude nutné uhradit i s úroky. Ke konci 2021 se tak jako tak objevují nějaké „mráčky“ v ohledu ekonomiky jako celku.

3.Zvětšuje se a dále se zvětší okruh lidí, v první řadě mladých, kteří nejsou a nebudou schopni splnit podmínky bank pro hypotéky

4.Ceny nových bytů v Praze vzrostly za posledních pět let na více než dvojnásobek, ostatních také velmi vysoko, to není podloženo odpovídajícím růstem produktivity ani HDP. Žádné stromy nerostou do nebe. Takto silný růst se už prozatím vyčerpal

5.Banky jsou z definice opatrné, zejména ty v Česku. Je pravděpodobné, že budou zanedlouho trh brzdit i mimo nástroje ČNB. Smysl to bude dávat z pohledu věřitele i přes odhadní – zajišťovací ceny

6.V určitém segmentu lidí vzrůstá nejistota a obavy ohledně budoucích příjmů na straně kupujících, na straně poptávky. To se týká zejména úvěrového financování, z toho nejvíce nižšího segmentu – panelového sídlištního bydlení. Zatím je ale nezaměstnanost i na konci roku 2021 velmi nízká.

7.Celkový počet bytů ve skutečnosti stále roste, celkový počet lidí ne. Objektivně tzv. přelidněnost bydlení pode definice Eurostatu klesla v Česku za posledních 10 let na polovinu a je nejlepší v historii. Nedostatek bytů je relativní

8.Příliš vysoký podíl vlastnického bydlení v poměru k Západu vytváří výhledový prostor k postupné konvergenci k běžnějším poměrům. Vývoj růstu nájemného je značně nižší než růst cen bydlení

9.Očištěný procentuální výnos z nájemného není ve vztahu k vysoké ceně už příliš zajímavý, zejm. ne v Praze, a růst výrazný hodnoty samotné nemovitosti se oproti minulým letům spíše zadrhne. Investice bez spekulace na solidní růst hodnoty už nebude ve střednědobém horizontu příliš výhodná; mohou se naopak zlepšit jiné příležitosti, jak investovat. S nevyhnutelným růstem inflace a úroků každopádně vzrostou výnosy z bezpečných dluhopisů; posílí konkurenční alternativy investování

10.Můžou se prohloubit obavy, aby nedošlo v r. 2022 k poklesu cen v některých segmentech nemovitostí vůči dosavadnímu maximu, může stačit předpoklad pouhé stagnace

11.Sociologické faktory: nastoupí postupně „kohorty“ mladých lidí, kteří nebudou moct a/nebo chtít pokračovat v předchozích trendech a ve způsobu života svých rodičů. Dostupnost vlastního bydlení je pro mnoho mladých lidí objektivně špatná a raději se závodů v zadlužení nezúčastní

12.Byty kupoval v posledních letech téměř každý, kdo jen trochu mohl, i ti, co na to vlastně neměli. Tím se růst cen kvůli poptávce a zpožděné nabídce posiluje, ale situace také může připomínat „letadlo“, nevýhodné pro naposled naskakující, pro opozdilce. Realitní trh je v zásadě trh cyklický

13.Home office: část lidí v něm zůstane. Rozšíří se tím okruh, z jakého je efektivní občas dojíždět do práce. Počet možného bydlení přitom roste s okruhem dojezdové vzdálenosti. To může ovlivnit, zmírnit relaci Praha (resp. velké město s prací) vs. venkov

14.Při problémech velkého zadlužení státu po COVID-19 a hledání příjmů lze očekávat v budoucnu podstatný nárůst daně z nemovitosti, která je u nás mnohonásobně menší než v cizině, to zvýší náklady vlastnictví. Dají se také očekávat restrikce (předpisy, daně) vůči Airbnb

15.Ceny jsou výrazně určované už jen současným očekáváním, spekulací. V budoucnu se může zlepšit alespoň výhled okruhu možností, jak bydlet: zrychlení povolování výstavby (z posledního místa na světě by se teoreticky postoupit dát mělo), aktivita měst (pozemky obcí, uvolnění regulace nástroji územního plánování, vlastní projekty obcí, budování obecní infrastruktury, připravovaný Zákon o dostupném bydlení s o.p.s. obcí), nájemní, sociální bydlení, družstva a družstevní byty na obecních pozemcích. Motorem bude zvýšení politické síly mladých lidí, pro které budou stávají poměry neúnosné. Je ale také možné, a spíše pravděpodobné, že jsme v Česku trvale natolik neschopní, že se v tomto nepohne v horizontu několika let nic.

Autor: Petr Štěrba

Riziko prasknutí cenové bubliny nemovitostí a bytů v roce 2022

Riziko prasknutí cenové bubliny nemovitostí a bytů v roce 2022

Ceny nemovitostí 2022: aktuálních 5 důvodů pro růst cen, 5 důvodů pro…

2001-2021. Dvacet let na trhu, dvacet let bezplatného poradenství

2001-2021. Dvacet let na trhu, dvacet let bezplatného poradenství

Čas je nejpravdivější "filtr". Jedna z nejdůležitějších informací o profesionálovi vystavenému volnému…