Jak prodat byt s hypotékou/Jak prodat dům s hypotékou

Prodej nemovitosti zatížené hypotékou

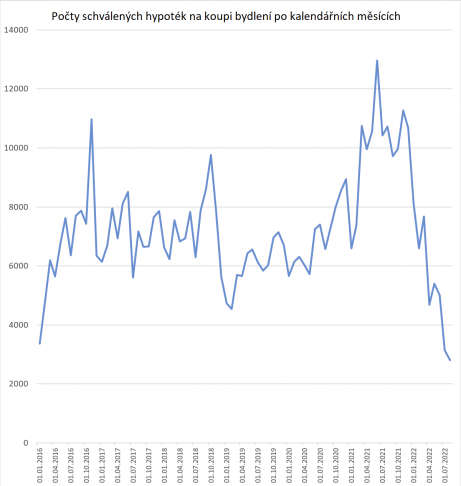

Aktualizace článku k roku 2021 zde

Hypotéky staly postupem doby zcela běžnými, a tak narostlo i množství bytů a domů, které se prodávají zatížené hypotékou. Tedy nemovitostí, na kterých vázne nesplacený úvěr, který si jejich majitelé již dřív vzali na jejich koupi, a který je zajištěn zástavou prodávané nemovitosti.

Při správném vysvětlení zájemcům a správném smluvním zajištění to není pro prodej žádný velký problém. Smluvní zajištění je ale poněkud složitější, s jednoduchými smluvními vzory si nejspíš nevystačíte a je nutné přesně splnit požadavky banky (zástavního věřitele), s kterou se nedá příliš „diskutovat“. Další potíž, nyní naštěstí stále řidší, může být citelná pokuta pro prodávajícího za předčasné splacení hypotéky od jeho hypotéční banky.

Podívejme se tedy na jednotlivé možnosti, jak prodat byt s hypotékou, nebo jak prodat dům s hypotékou, a na jejich řešení.

Pro všechny případy platí následující:

Vždy je třeba požádat hypotéční banku o vyčíslení zbývajícího dluhu k předpokládanému datu splacení (často za poplatek např. 500 Kč) a pokud je třeba souhlas s prodejem od hypotéční banky (viz níže), také tento souhlas. Často bývá obojí obsaženo v jednom dokumentu (Vyčíslení).

V případě zákazu zcizení (viz níže) je pak třeba přiložit ke kupní smlouvě na katastr originál souhlasu zástavního věřitele se zcizením (prodejem). Bez něho katastr vklad vlastnického práva povolit nemůže.

Novější úvěry od roku 2014 (účinnost nového občanského zákoníku) mohou být kromě zástavního práva zajištěny a zatíženy rovněž zákazem zcizení a zákazem zatížení (tj. zejm. zákazem prodeje a zákazem zřízení dalšího zástavního práva). Zjistíte spolehlivě v katastru, skutečnost, zda tam nějaké omezení je, nebo ne, i jen v „nahlížení do katastru nemovitostí“. Pak je k prodeji třeba souhlas příslušné hypotéční banky. Nicméně, hypotéční banky tento souhlas pro případ prodeje spojeného se standardně zajištěným splacením hypotéky pravidelně dávají.

1. Splacení (umoření) hypotéky před fixací

Nejčastější případ, pokud chcete prodat byt s hypotékou, nemovitost zatíženou hypotékou, je umoření zbytku hypotéky z kupní ceny, tedy penězi kupujícího. Technicky se realizuje tak, že část kupní ceny, která odpovídá dluhu, putuje hypotéční bance prodávajícího. Následně se provede výmaz této zástavy.

Kupující může financovat kupní cenu z vlastních zdrojů nebo opět hypotéčním úvěrem. V případě financování koupě novou hypotékou pošle „nová“ hypotéční banka částku odpovídající starému dluhu rovnou „staré“ hypotéční bance, a to už při čerpání úvěru kupujícího, tedy před vkladem vlastnického práva kupujícího.

Kvůli možné pokutě za předčasné splacení (viz bod 2) je vhodné směřovat splacení dluhu k termínu fixace. To byl také donedávna nejčastější případ, právě kvůli vysokým pokutám v jiných termínech. S tím, jak s časem postupně mizí platnost drakonických pokut, např. 10 % z předčasně splacené částky, přestává být nutné brát na fixaci ohled a je možné použít postup podle bodu 2), předčasné splacené kdykoli.

Aby se prodávající „trefil“ se splátkou z kupní ceny do doby fixace, je vhodné prodej správně načasovat. Před situací s pandemií koronaviru jsem doporučoval vzhledem k sobě navazujícím procesům začít prodávat asi 4-6 měsíců před termínem fixace, nyní se to vzhledem k aktuální situaci na trhu nedá příliš předvídat.

Pro optimalizaci prodeje vaší zatížené nemovitosti, která je vždy „na míru“, se na mě bezplatně obraťte.

Plusy: neomezuje při hledání nejlepšího kupce a neomezuje při dosažení nejlepší kupní ceny

Mínusy: pokud je (stále ještě) sjednána nezanedbatelná sankce za předčasné splacení, je nutné správně načasovat prodej nebo akceptovat zaplacení pokuty hypotéční bance.

2. Splacení (umoření) hypotéky mimo období fixace – kdykoli

Od 1.12.2016 donutily evropské autority banky k tomu, aby přestaly používat vysoké pokuty za předčasně splacené úvěry. Často to bylo i 10 % z předčasně splacené částky (zbytku úvěru). Nyní mohou banky uplatňovat jen vzniklé administrativní náklady, navíc max. do 1 % nesplacené částky úvěru, pokud nemovitost prodáváte alespoň po dvou letech. Většinou banky účtují náklady cca 1.000 Kč.

Většina úvěru byla sjednána nebo znovusjednána (nové podmínky po době „fixace) na dobu 5 let, takže koncem roku 2021 by už tento problém neměl prakticky existovat.

V případě, že na vás povinnost citelnou sankci platit ještě dopadá, obraťte se na mne, je tu ještě jedna možnost, jak se jí vyhnout.

Plusy: neomezuje při prodeji

Mínusy: případná pokuta za předčasné splacení, postupně ale u stále menšího procenta případů

Společně pro body 1 a 2 platí určité nuance pro případ, kdy je kupní cena hrazena celá z vlastních zdrojů. Pro spolehlivé zajištění celé kupní ceny je vhodné, aby rovněž částka dluhu byla zajištěna v úschově, a byla vyplacena bance-věřiteli teprve po provedení vkladu vlastnického práva. Uvolnění peněz z úschovy ve prospěch prodávajícího je pak na základě doložení zániku dluhu („kvitance“), příp. po doložení výmazu původní zástavy. Výmaz zástavy je prováděn ve vkladovém řízení po předložení kvitance s návrhem na výmaz na katastr, pro kterou platí dvaceti denní ochranná lhůta stejně jako pro vklady.

Pro konkrétní situace mne můžete kontaktovat.

3. Převzetí hypotéky

Kdysi to byl častý případ, nyní se podaří ojediněle, resp. málokdy dává smysl. Kupující musí koupi financovat hypotékou, a převezme stávající hypotéku, tedy aktuální dluh prodávajícího se zajištěním zástavou, váznoucí na kupované nemovitosti. Vliv má zejména, na jaký úrok byla původní hypotéka sjednaná a jaké jsou aktuální podmínky na trhu.

Problémem může být i to, že se výše dluhu nemusí „sejít“ s potřebou úvěru ze strany kupujícího. Navíc někdy bylo nutné kupujícího motivovat („uplatit“) mírnou slevou kupní ceny, aby to pro něho bylo zajímavé. Určitou výhodou je odpadnutí problému s odhadem a zajištěním (zástava), nutnost splnit „bonitu“ ale zůstává, tedy hypotéční bance musí vyhovovat příjmová stránka a další osobní záležitosti kupujícího.

Převzetí úvěru není možné u stavebního spoření.

Plusy: v podstatě bez nákladů za zrušení staré a zřízení nové hypotéky

Mínusy: podaří se spíše výjimečně, musí být splněno více podmínek, aby to bylo pro obě strany výhodné a pro banku akceptovatelné.

Riziko prasknutí cenové bubliny nemovitostí a bytů v roce 2022

Riziko prasknutí cenové bubliny nemovitostí a bytů v roce 2022

Ceny nemovitostí 2022: aktuálních 5 důvodů pro růst cen, 5 důvodů pro…

2001-2021. Dvacet let na trhu, dvacet let bezplatného poradenství

2001-2021. Dvacet let na trhu, dvacet let bezplatného poradenství

Čas je nejpravdivější "filtr". Jedna z nejdůležitějších informací o profesionálovi vystavenému volnému…