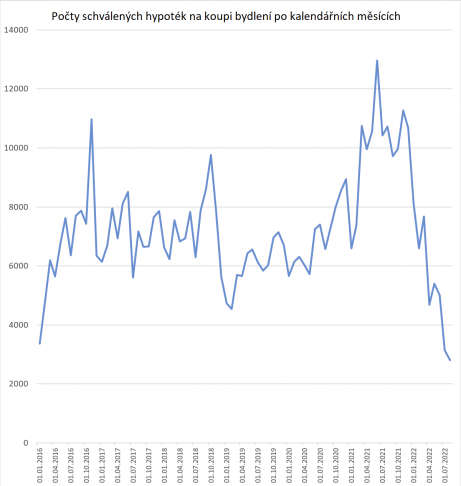

ČNB zavádí dva nové požadavky pro nové hypotéky

Od 1. října 2018 začnou platit nová doporučení České národní banky. Ta výrazně omezí dostupnost hypoték, zejména pro mladé rodiny a lidi žijící jako tzv. singles.

I nadále musí lidé mít k dispozici relativně vysoké úspory.

Na splátky může jít jen maximálně 45 procent čistých příjmů – Jako první ukazatel budou nově banky muset posuzovat, kolik vám všechny vaše splátky ukrojí z příjmu. Dohromady by tak neměly každý měsíc přesáhnout 45 procent vaší výplaty. Jen pro představu – kdo bude vydělávat dvacet tisíc čistého, nebude moct měsíčně dát za půjčky víc než devět tisíc korun. Ale pozor! Nemluvíme tu jen o hypotékách, do tohoto parametru budou započítány kompletně všechny vaše úvěry a další půjčené peníze – třeba i kreditní karty.

Dluh by neměl být vyšší než 108mi násobek vašeho měsíčního výdělku – Další novinkou ze strany České národní banky bude limit pro výši úvěru. Ten by měl odpovídat vašim čistým příjmům za devět let. Opět by to měl být ale souhrn všech vašich dluhů, nejen hypotéky. Konkrétně to znamená následující: Na čtyřmilionovou hypotéku od října dosáhne jen ten, kdo měsíčně vydělá více než 37 tisíc čistého. A právě to by mohlo, hlavně při současných cenách nemovitostí, trh velmi omezit. V Praze dnes totiž za 4 miliony koupíte pouze dvoupokojový byt.

Vlastní zdroje budou muset být ve výši nejméně 10 procent ceny nemovitosti – Kromě dvou uvedených novinek zůstává v platnosti i pravidlo na výši LTV. To znamená, že lidé musí mít k dispozici relativně vysoké úspory. Minimálně jde o 10, v některých případech i 20 procent ceny vašeho vysněného bydlení. Opět můžeme vzít jako příklad byt za prodejní cenu 4 miliony – na hypotéku byste pak měli mít připravených alespoň 400 tisíc.

Riziko prasknutí cenové bubliny nemovitostí a bytů v roce 2022

Riziko prasknutí cenové bubliny nemovitostí a bytů v roce 2022

Ceny nemovitostí 2022: aktuálních 5 důvodů pro růst cen, 5 důvodů pro…

2001-2021. Dvacet let na trhu, dvacet let bezplatného poradenství

2001-2021. Dvacet let na trhu, dvacet let bezplatného poradenství

Čas je nejpravdivější "filtr". Jedna z nejdůležitějších informací o profesionálovi vystavenému volnému…